Wij staan voor een duurzaam financieel beleid, een gezonde financiële positie van de gemeente voor nu en in de toekomst.

Financiën

x €1.000

Rekening

Begroting

Begroting

Begroting

Begroting

Begroting

2023

2024

2025

2026

2027

2028

Baten

1.158.560

1.195.740

1.286.729

1.247.478

1.247.921

1.253.077

Financiering

8.721

223

359

347

342

336

Aandelen en concessies

2.257

1.546

1.546

1.546

1.546

1.546

Onroerende-zaakbelastingen woningen

69.008

59.611

71.554

71.582

71.582

71.582

Precario-/Hondenbelasting

1.712

1.705

1.705

1.705

1.705

1.705

Gemeentefondsuitkering

967.064

1.011.678

1.067.780

1.031.139

1.032.138

1.037.299

Stelposten

1.347

0

4.800

1.050

500

500

Onroerende zaakbelastingen niet woninge

101.421

114.908

131.632

131.632

131.632

131.632

Toeristenbelasting

7.028

6.069

7.352

8.477

8.477

8.477

Lasten

17.326

12.123

13.476

-6.948

-11.958

-11.412

Financiering

8.081

-361

15

-40

-335

-405

Onroerende-zaakbelastingen woningen

5.976

4.943

5.042

5.042

5.042

5.042

Precario-/Hondenbelasting

326

335

343

343

343

343

Stelposten

571

4.947

4.014

-16.355

-21.070

-20.454

Onroerende zaakbelastingen niet woninge

2.259

1.167

1.190

1.190

1.190

1.190

Frictiefonds Leidsche Rijn

0

933

2.713

2.713

2.713

2.713

SP Onvoorzien

110

159

159

159

159

159

Toeristenbelasting

3

0

0

0

0

0

Saldo Baten en Lasten

1.141.234

1.183.617

1.273.253

1.254.426

1.259.879

1.264.490

Onttrekking reserves

123.363

188.836

79.569

50.282

12.833

14.251

Toevoeging reserves

82.295

251.321

44.959

41.477

13.032

0

Saldo onttrekkingen en toevoegingen reserves

41.068

-62.485

34.611

8.805

-200

1.065

Totaal

1.182.303

1.121.132

1.307.864

1.263.231

1.259.680

1.265.555

In onderstaande tabel zijn de verschillen in de baten, lasten en reserves ten opzichte van begrotingsjaar 2024 toegelicht.

x €1.000

Toelichting verschillen

Bedrag

I/S

Baten

Gemeentefonds: Betreft de mutatie op het gemeentefonds die voortvloeit uit de bijstellingen van de omvang van het gemeentefonds voor groei, compensatie stijgende prijzen en mutaties van specifieke budgetten. In deze begroting is het effect van de meicirculaire verwerkt.

56.102

I

Onroerendezaakbelasting: De onroerende-zaakbelasting neemt ten opzichte van 2024 met circa 28,7 miljoen euro toe. Dit wordt veroorzaakt door de tariefsverhoging van 12% en de index van 4,5% conform besluitvorming Voorjaarsnota 2024

28.667

S

Vrijval risicovoorziening diverse claims: In verband met diverse claims, juridische geschillen en rechtsgedingen was een voorziening ingesteld. Deze voorziening blijkt niet nodig te zijn en kan zodoende vrijvallen.

4.800

I

Verhoging toeristenbelasting van 7% naar 8,5%: Conform het bij de Voorjaarsnota 2024 aangenomen amendement A112 Humaan asielbeleidverhogen we de toeristenbelasting in 2025 naar 8,5% (was 7%) en wordt het incidenteel te winnen bedrag ingezet voor compensatie van de landelijke bezuiniging op de Landelijke Vreemdelingenvoorziening (LVV).

1.125

I

Lasten

Frictiefonds Leidsche Rijn: -

1.780

I

Het betreft het saldo tussen gereserveerde en gedeclareerde frictiekosten. In 2025 zijn er nog geen frictiekosten gedeclareerd. Het reserveren verhoogt de frictiekosten, het declareren verlaagt de frictiekosten

NB De negatieve lastenontwikkeling vanaf 2026 is het gevolg van de stelpost hervormingen.Deze stelpost is opgenomen om toekomstige gemeentelijke hervormingen op te vangen.

x €1.000

Toelichting verschillen in reserves

Bedrag

I/S

Onttrekkingen

De toelichting per reserve Algemene dekkingsreserve: De algemene dekkingsreserve wordt gebruikt voor gemeente brede reserveringen van incidentele baten zolang deze nog geen bestemming hebben gekregen. Daarnaast wordt de algemene dekkingsreserve gebruikt voor egalisatie tussen de jaren van de meerjarenraming en daarmee is het ook de verrekenplek voor rekeningresultaten, zowel positief als negatief Juist vanwege deze aard en het karakter van de reserve kan er door de jaren heen, sprake zijn van schommelingen. Het verschil tussen 2024 en 2025 wordt veroorzaakt door een lagere onttrekking aan de algemene dekkingsreserve. Op diverse P&C momenten was de verwachting dat de algemene dekkingsreserve aangesproken moest worden om tekorten op te vangen, deze hebben zich echter niet op dat moment met die omvang voorgedaan mede door besluitvorming bij de Voorjaarsnota 2024, waarbij diverse maatregelen zijn getroffen om tot een financieel sluitend meerjarenbeeld te komen.

-98.739

I

Algemene reserve: De algemene reserve maakt deel uit van de beschikbare weerstandscapaciteit en is de uiterste buffer voor het opvangen van de financiële gevolgen van optredende risico's. De noodzakelijke hoogte van de algemene reserve wordt jaarlijks bepaald op basis van de geactualiseerde risicoberekening.

Vanwege verlagen risicoprofiel weerstandsvermogen is er in 2024 6,400 miljoen euro onttrokken. Overige -1,840 miljoen euro.

-8.240

I

Gemeentefonds - Algemene uitkering: Het reserveren van middelen vanuit de circulaires van het Rijk over het gemeentefonds. Aangezien de circulaires op verschillende momenten in het jaar verschijnen kunnen de bijbehorende acties/middelen vaak niet gerealiseerd worden in het lopende jaar. Via deze reserve kunnen verkregen bedragen van het Rijk voor specifieke onderwerpen (corresponderende posten) beschikbaar worden gehouden. Door aan het einde van het jaar toevoegingen aan de reserve te doen in afwijking van de begroting, Onttrekkingen worden geraamd bij de bestuursrapportages ten behoeve van de specifieke onderwerpen. Dit zijn corresponderende posten die tijdelijk zijn toegevoegd aan de reserve van het gemeentefonds. Zie blz. 80 Eerste bestuursrapportage 2024.

-2.529

I

Toevoegingen

De toelichting per reserve Algemene reserve: In de Voorjaarsnota 2024 (blz. 31) is in 2024 er een dotatie gedaan van 28,563 miljoen euro ten behoeve van de Algemene reserve. Overige 1,840 miljoen euro.

-30.403

I

Algemene dekkingsreserve: Extra toevoegingen 2024 ten opzichte van 2025 zijn inzet eigen vermogen van 149,274 miljoen euro (zie Financieel beeld Voorjaarsnota 2024). Aanvulling in verband met nadelig resultaat 2023 van 21,064 miljoen euro vanwege dekkings- & bestedingsvoorstellen ; overige 2,793 miljoen euro.

-173.581

I

Reserve Groei in Balans: Deze reserve is ingesteld om de geoormerkte uitgaven en inkomsten van het investeringspakket Groei in Balans te egaliseren en daarmee deze middelen te reserveren voor het pakket aan maatregelen voor de groei van de stad In 2025 is er 4,378 miljoen euro minder aan deze reserve toegevoegd dan in 2024

-4.378

I

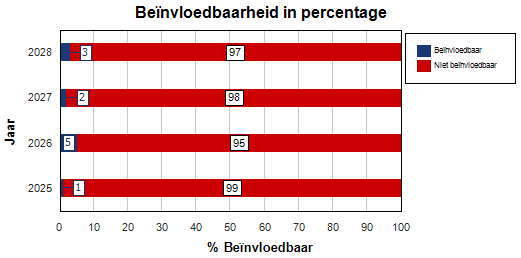

Beïnvloedbaarheid

De grafiek hieronder laat zien welk percentage van de lasten van deze doelstelling beïnvloedbaar is.

De beïnvloedbaarheid voor 2025 1% , (2026 5% , 2027 2%, 2028 3%)

De lasten binnen deze doelstelling zijn grotendeels niet beïnvloedbaar. Dit komt omdat veel posten technisch van aard zijn en een relatie hebben met andere inhoudelijke onderdelen van de begroting. In de analyse is de beïnvloedbaarheid reeds bij deze inhoudelijke onderdelen meegenomen. Het onderdeel Onroerende zaakbelasting (OZB) heeft betrekking op de uitvoering (oplegging en inning) van de OZB. De beïnvloedbaarheid van deze kosten is, zeker op korte termijn, beperkt. Volgens de verslaggevingsregels van het BBV zijn gemeente verplicht om een post onvoorzien in de begroting op te nemen. Voor de hoogte van het bedrag zijn echter geen richtlijnen meegegeven. Gemeenten kunnen theoretisch een heel laag bedrag ramen. De uitvoeringskosten voor de overige gemeentelijke belastingen hebben het grootste deel betrekking op de uitvoeringslasten van de BghU. De beïnvloedbaarheid van deze lasten is, zeker op korte termijn, beperkt. Het overige gedeelte betreft kwijtscheldingen en is volledig beïnvloedbaar. De consequentie hiervan is dat bewoners die nu in aanmerkingen komen voor kwijtschelding geconfronteerd worden met hogere lasten.

Deze pagina is gebouwd op 11/14/2024 16:43:15 met de export van 11/14/2024 16:37:17